Jelaskan Pengertian Jurnal Umum sesuai Akuntansi dan Cara perhitungannya

Anda kami ajak mengetahui seputar jurnal umum. Mari kita simak melalui artikel dibawah ini!

Jurnal umum atau general journal dalam ilmu akuntansi merupakan hal yang tidak bisa dipisahkan dan harus diketahui fungsi, tujuan, dan cara membuatnya. Sehingga bagi Anda yang pemula belum begitu mengetahui, nah ini penting sekali bagi Anda untuk memahami langkah-langkah dalam membuat jurnal umum ini.

Apabila Anda melakukan sistem pencatatan yang tepat dan sesuai dengan standar akuntansi, maka Jurnal Umum dapat menunjukkan angka yang valid pada bisnis Anda. Kami akan menjelaskan secara lengkap dari pengertian jurnal umum, konsep bahkan cara perhitungannya dan contoh kasus transaksi yang perlu dicatat pada jurnal umum akuntansi.

Pengertian Jurnal Umum dalam Akuntansi

Jurnal umum adalah sebuah jurnal yang digunakan dan diterapkan untuk mencatat semua jenis bukti transaksi keuangan yang muncul dari semua transaksi keuangan suatu perusahaan dalam periode tertentu umumnya terbagi dalam setiap periode akuntansi.

Secara istilah kata jurnal berasal dari bahasa Perancis, yaitu Jour yang artinya hari. Jurnal umum ini digunakan untuk mencatat berbagai aktivitas transaksi keuangan secara kronologis sesuai tanggal dengan mencantumkan nama transaksi, kelompok akun, dan nominalnya pada kolom debit atau kredit.

Dapat disimpulkan, pengertian jurnal umum secara singkat adalah sebuah jurnal yang dipakai untuk mencatat semua transaksi keuangan yang terjadi dalam periode tertentu untuk kemudahan pengelolaan keuangan baik bagi pihak internal maupun eksternal organisasi.

Baca juga: Jelaskan Sejarah pendirian Akuntansi Keuangan Syariah Indonesia?

Apa Tujuan dibuatnya Jurnal Umum?

Setelah memahami definisinya, tentunya kita juga harus mengerti apa tujuan dibuatnya jurnal umum tersebut. Dengan adanya jurnal umum ini, maka kita dapat mengidentifikasi dan melakukan hal-hal yang berhubungan dengan setiap transaksi keuangan, diantaranya:

- Melakukan identifikasi terhadap transaksi yang telah terjadi berupa pengecekkan tanggal transaksi, pihak yang terlibat, nilai nominal yang tertera dan mengecek keabsahan dokumen

- Melakukan penilaian terhadap transaksi keuangan berupa penghitungan kembali barang atau jasa apakah sudah sesuai dengan nilai transaksi dan jumlah serta kualitas barang/Bahan baku atau beban dan pembelian suatu produk atau jasa

- Selanjutnya, pencatatan transaksi dalam perusahaan sesuai standar dan pedoman

- Menyimpan bukti transaksi untuk kepentingan ketika dibutuhkan pengecekkan dan konfirmasi ulang.

Tahukah Anda, bahwa dengan membuat jurnal umum ini, diharapkan dapat mempermudah proses pemindahan setiap transaksi yang telah terjadi ke dalam sebuah akun sesuai transaksinya.

Prinsip Dasar Dalam Membuat Jurnal Umum

Pada standar akuntansi ini, Anda harus mengetahui beberapa prinsip dasar yang harus diperhatikan dalam membuat jurnal umum, diantaranya:

- Melakukan proses identifikasi bukti transaksi keuangan yang terjadi pada suatu perusahaan. Contoh, memo, kwitansi, nota, invoice atau faktur, bukti transfer, cek, giro, bilyet dan lain-lainya.

- Menentukan akun apa saja yang mengalami pengaruh terhadap transaksi yang terjadi, dan mengklasifikasikannya apakah masuk ke dalam jenis saldo utang, harta, atau modal.

- Menentukan apakah terjadi pengurangan atau penambahan terhadap akun yang berhubungan dengan transaksi tersebut

- Memutuskan apakah melakukan kredit atau mendebit akun yang berhubungan dengan transaksi.

- Membuat catatan transaksi ke dalam jurnal umum berdasarkan bukti transaksi yang ada.

Berikut artikel terkait yang berhubungan dengan akuntansi:

Jelaskan Konsep Baitul Mal wa Tampil?

Tahapan Proses Likuidasi Persekutuan

Fungsi Jurnal Umum

Pada umumnya jurnal umum memiliki 5 fungsi penting bagi sebuah perusahaan, khususnya perusahaan jasa, manufaktur dan dagang. Diantaranya sebagai berikut:

- Fungsi Historis

Dalam jurnal umum, semua transaksi yang terjadi dicatat berdasarkan tanggal setiap transaksi. Dalam hal ini jurnal umum menggambarkan aktivitas suatu perusahaan setiap hari secara berurutan dan terus-menerus. Dengan kata lain, jurnal umum disebut memiliki fungsi historis karena dilakukan secara kronologis sesuai peristiwa kegiatan transaksi dan sistematis.

2. Fungsi Pencatatan

Semua transaksi yang terjadi pada perusahaan dicatat dalam jurnal umum. Dengan begitu, maka perubahan modal, biaya, kekayaan, dan pendapatan, harus dicatat terlebih dahulu ke dalam jurnal umum agar pembuatan laporan keuangan perusahaan dapat dilakukan dengan baik.

3. Fungsi Analisis

Semua pencatatan transaksi yang dilakukan dalam jurnal umum adalah hasil analisis transaksi berupa kredit dan debit yang terpengaruh. Proses analisis ini meliputi penggolongan nama akun, pencatatan kredit atau debit, serta jumlah/ besar transaksi.

4. Fungsi Instruksi

Jurnal umum mempunyai fungsi instruktif dalam proses memasukkan data ke general journal. Proses pencatatan dalam jurnal ini tidak hanya sebatas dokumen transaksi, namun bersifat perintah atau petunjuk kredit atau debit.

5. Fungsi Informatif

Di dalam jurnal umum juga terdapat informasi dan penjelasan bukti pencatatan transaksi yang terjadi pada perusahaan.

Manfaat Jurnal Umum

Berdasarkan fungsinya, ada beberapa manfaat jurnal umum yang bisa didapatkan oleh suatu perusahaan, diantaranya:

- Untuk mendapatkan informasi tentang akan terjadinya pertambahan atau pengurangan suatu perkiraan.

- Untuk mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan.

- Mengetahui jumlah yang didebat atau di kredit bahwa mesti seimbang.

- Untuk mengetahui jumlah yang sudah diposting ke perkiraan yang tepat pada general journal sesuai pekerjaannya dengan membuat tanda (referensi)

- Untuk mengetahui jumlah yang sudah diposting ke perkiraan yang tepat pada general journal sesuai nomor perkiraannya dengan membuat tanda (referensi).

Bagaimana Cara Membuat Jurnal Umum

Agar anda bisa membuat jurnal umum general journal dengan baik perlu beberapa langkah berikut ini untuk diterapkan. Mohon untuk Anda pahami berikut ini.

1. Memahami sistem Persamaan Dasar Akuntansi

Sebelum membuatnya pastikan untuk paham persamaan dasar akuntansi. Pemahaman ini penting agar Anda mengetahui bagaimana cara mencatat transaksi dalam jurnal, akun mana yang harus digunakan hingga posisi debit-kredit yang tepat dan benar. Dengan pemahaman ini maka Anda nantinya bisa menjurnal dengan lebih cepat dan tepat.

2. Pengumupulan dan Identifikasi Setiap Bukti Transaksi

Tahap selanjutnya adalah mengumpulkan bukti transaksi seperti invoice, nota, faktur atau bahkan kuitansi. Kemudian, lanjutkan dengan identifikasi transaksi. Ingat, hanya transaksi yang mengakibatkan perubahan posisi keuangan saja yang boleh dicatat dalam jurnal. Dalam satu transaksi, minimal ada dua akun yang pasti terpengaruh.

3. Pencatatan Jurnal Umum

Selanjutnya, bisa melakukan pencatatan transaksi yang sudah diidentifikasi ke dalam jurnal. Sistem pencatatan ini akan menggunakan double-entry system yaitu setiap transaksi yang dicatat akan memiliki dampak pada dua posisi keuangan (debit dan kredit) dalam jumlah yang sama.

Contoh Kasus dan Soal Jurnal Umum

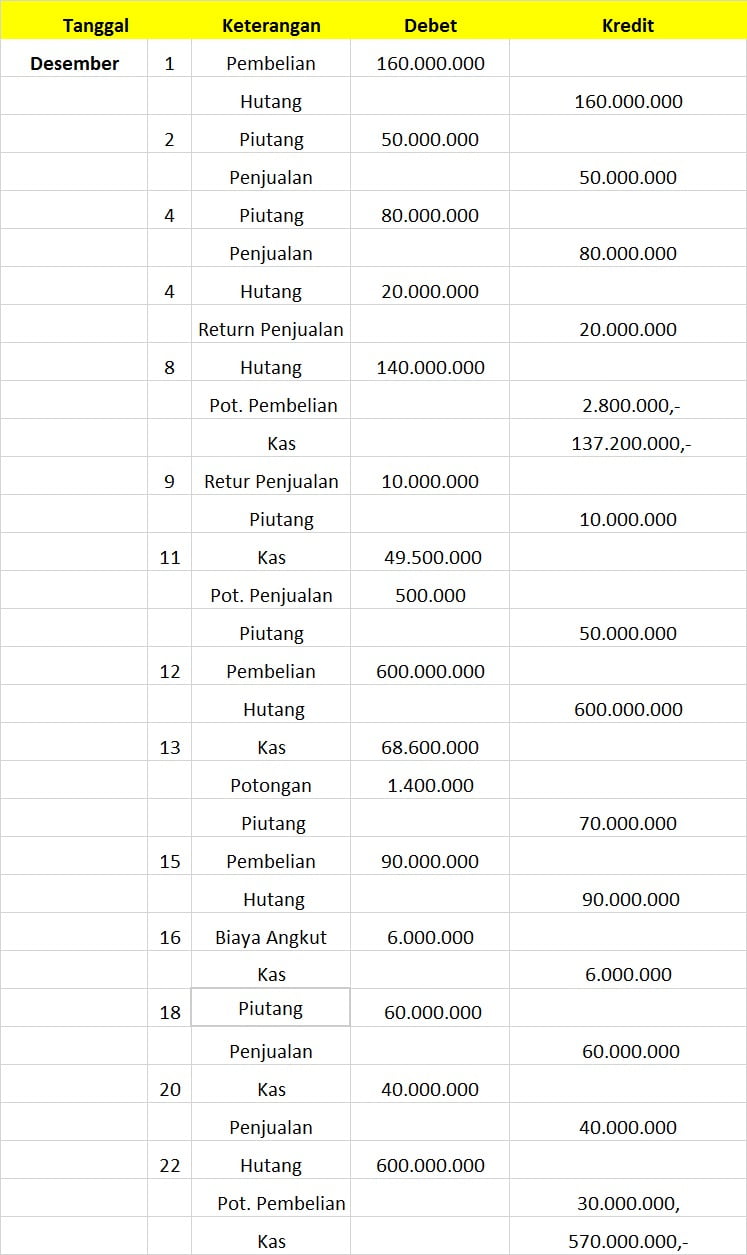

Berikut ini adalah contoh data transaksi PT. Irfan Lesmana yang telah tersimpan dan terjadi pada bulan Desember 2019 :

- Desember 1:Perusahaan membeli barang dagangan secara kredit dari PT. Nirwana seharga Rp. 160.000.000,- dengan termin 2/10, n/30.

- Desember 2: Dijual barang dagangan kepada Tn Rania senilai Rp. 50.000.000,- dengan termin 1/10,n/30.

- Desember 4 : Dijual barang dagangan kepada Tn Nana senilai Rp. 80.000.000,- dengan termin 2/10,n/30.

- Desember 4 : Dikembalikan barang yang dibeli pada tanggal 1 Desember seharga Rp 20.000.000,-.

- Desember 8 : Dibayar seluruh hutang kepada PT. Nirwana untuk pembelian barang dagangan yang dilakukan pada tanggal 1 Desember.

- Desember 9 : Diterima pengembalian barang dagangan yang dibeli oleh Tn Nana seharga Rp. 10.000.000,-

- Desember 11 : Diterima pembayaran secara penuh dari Tn Rania untuk barang dagangan yang dijual pada tanggal 2 Desember.

- Desember 13 : Diterima pembayaran secara penuh dari Tn Nana untuk penjualan barang dagangan pada tanggal 4 Desember.

- Desember 12 : Dibeli barang dagangan dari CV. Maju Jaya seharga Rp. 600.000.000,- dengan termin 5/10,n/30.

- Desember 15 : Dibeli perlengkapan kantor seharga Rp. 90.000.000,- dengan termin 1/10,n/30.

- Desember 16 : Dibayar biaya pengangkutan untuk pembelian barang dagangan yang dilakukan 12 Desember sebesar Rp. 6.000.000,-

- Desember 18 : Dijual barang dagangan kepada CV. Maju Jaya kredit seharga Rp. 60.000.000,- dengan termin 2/10,n/30.

- Desember 20 : Dijual barang dagangan secara tunai seharga Rp. 40.000.000,-

- Desember 22 : Dibayar Hutang kepada CV. Maju Jaya untuk pembelian barang tanggal 12 Desember.

Contoh penjurnalan sesuai transaksi yang telah terjadi

Kesimpulan

Dapat kita pahami bahwa jurnal umum ini memiliki beberapa pedoman dan standar akuntansi, dimana kita harus memahami betul pengklasifikasin akun setiap transaksi seperti apakah transaksi pembelian masuk di debit atau kredit, kemudian transaksi yang dilakukan secara kredit atau tunai memiliki banyak manfaat bagi perusahaan. Namun, tetap harus memastikan terjadinya bahwa perusahaan dapat meningkatkan laba dan setiap transaksi tercatat dan terlaporkan dengan baik.

Komentar

Posting Komentar